Ежегодно вместе с бухгалтерским балансом сдается отчет о движении денежных средств. Разберем, кто его должен представлять и как заполнить в 1С Бухгалтерия 3.0.

Отчет о движении денежных средств (форма №4) показывает финансовое состояние организации на начало и конец года в разрезе денежных потоков. Подготовка этого документа требует острой внимательности, ведь именно на его основе принимаются серьезные решения. Как правильно подготовить отчет и кому придется его сдавать в 2023 году, читайте в нашей статье.

Отчет о движении денежных средств сдается вместе с бухгалтерской отчетностью не позднее 3 месяцев после окончания отчетного периода.

В 2023 году — 31 марта 2023.

Форма ОДДС утверждена Приказом Минфина от 02.07.2010 N 66н и применяется с 1 июня 2019.

Кто обязан представлять

Отчет о движении денежных средств представляют коммерческие организации, если они (пп. «б» п. 6 Приказа Минфина от 02.07.2010 N 66н):

Отчет сдается в ИФНС по месту регистрации.

Что это и кто обязан сдавать

Учет денежных средств организации

Экономические субъекты в ходе своей деятельности используют безналичные расчеты и оплату за наличные расчеты. Бухгалтерский учет денежных средств предприятия дает представление о поступлении, расходе, перемещении денег. При этом правила использования наличных средств регулируются законодательно.

Отчет о движении денежных средств (ОДДС) — один из важных документов, отражающий финансовое положение организации, ее поступления, платежи, начальные и конечные остатки, долговые обязательства и т. п. Он является частью бухгалтерской отчетности и сдается вместе с ней в ИФНС — до 31 марта следующего года.

Составлять ОДДС обязаны все организации. Кроме тех, кто ведет учет и сдает отчетность в упрощенном порядке (п. 6 приказа Минфина от 02.07.2010 № № 66н информации Минфина РФ № ПЗ-3/2015):

Отчет денежных движений фирмы интересен не только контролерам (ИФНС) или владельцам бизнеса. Его часто просят банки, инвесторы и контрагенты перед заключением договоров в целях проверки стабильности и платежеспособности предприятия. После анализа отчета о движении денежных средств специалисты видят, откуда фирма берет деньги и на что тратит.

Важно! В мировой практике принято собирать отчет двумя способами — прямым и косвенным. Однако в России законодательно разрешен только прямой, поэтому принципы косвенного метода мы не рассматриваем.

Строка 4112 «арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей»

По строке 4112 отражается величина денежного потока от текущей деятельности, связанной с предоставлением за плату имущества в пользование и (или) прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, оказанием посреднических услуг etc:

НДС с сумм арендной платы (кроме возмещаемых расходов)

Организация раскрывает в составе информации о принятой ею учетной политике используемые подходы для отделения денежных эквивалентов от других финансовых вложений, для классификации денежных потоков, для пересчета в рубли величины денежных потоков в иностранной валюте, для свернутого представления денежных потоков, а также другие пояснения, необходимые для понимания информации, представленной в отчете о движении денежных средств.

Денежные потоки отражаются в отчете о движении денежных средств свернуто в случаях, когда они характеризуют не столько деятельность организации, сколько деятельность ее контрагентов, и (или) когда поступления от одних лиц обусловливают соответствующие выплаты другим лицам. Примерами таких денежных потоков являются:

При составлении отчетности за 2011 год, по этой строке отражаются данные по состоянию на 31.12.09 г.

Отчёт о движении денежных средств — форма бухгалтерской отчётности, которая включает в себя поступления и выбытия денежных средств и денежных эквивалентов организации. Рассказываем, как заполнить эту форму за 2021 год по данным бухгалтерского учёта.

В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

Отчёт о движении денежных средств — форма бухгалтерской отчётности, которая раскрывает поступления и выплаты денежных средств и денежных эквивалентов организации. Как устроен отчёт о движении денежных средств мы рассказывали в этой статье. Российские компании должны заполнять отчёт о движении денежных средств по форме, утверждённой приказом Минфина РФ от 02.07.2010 № 66н. Порядок заполнения этого отчёта установлен ПБУ 23/2011

Отчёт о движении денежных средств следует заполнять прямым методом, т.е. брать информацию непосредственно с бухгалтерских счетов, которые предназначены для учёта денег. В отчёт не нужно включать следующие обороты (п. 6 ПБУ 23/2011)

Если компания работает с НДС и (или) платит акцизы, то суммы поступлений от покупателей и выплат поставщикам нужно указывать без этих налогов. Н ДС и акцизы следует отражать отдельно и в свёрнутом виде (п. 16 ПБУ 23/2011)

Это значит, что нужно вычесть из всех поступлений по этим налогам все платежи по ним. Если в итоге получится положительный результат, то его следует учесть в составе прочих поступлений от текущих операций, а если отрицательный — в составе прочих текущих выплат.

Также в свёрнутом виде нужно включать в отчёт следующие денежные потоки:

Отчёт о движении денежных средств включает в себя данные за отчётный период, а также за соответствующий период прошлого года. Форма состоит из следующих разделов:

Подарок от экспертов сервиса «Моё дело»

Оставьте заявку в форме ниже, и мы вышлем вам подробные инструкции по составлению всех форм бухотчётности бесплатно!

По данной строке отражается величина денежных средств, полученных по текущим операциям от покупателей и заказчиков за продукцию, товары, работы, услуги. По данной строке может отражаться также поступление процентов по дебиторской задолженности покупателей (заказчиков) (пп. «ж» п. 9 ПБУ 23/2011).

Заполнения строки 4111 «от продажи продукции, товаров, работ и услуг»

При определении показателей Отчета о движении денежных средств необходимо учитывать, что если:

— поступления от одних лиц обусловливают соответствующие выплаты другим лицам;

— денежные потоки характеризуют не столько деятельность организации, сколько деятельность ее контрагентов;

то такие денежные потоки отражаются в Отчете о движении денежных средств свернуто (п. 16 ПБУ 23/2011).

В частности, свернуто отражаются:

— суммы косвенных налогов (пп. «б» п. 16 ПБУ 23/2011):

полученные в составе поступлений от покупателей и заказчиков;

перечисленные поставщикам и подрядчикам;

перечисленные в бюджет;

возвращенные из бюджета;

— денежные средства, уплаченные перевозчику за доставку товаров (продукции) покупателю и полученные от покупателя в качестве компенсации данных расходов (пп. «г» п. 16 ПБУ 23/2011).

Таким образом, при заполнении строки 4111 следует уменьшить величину денежного потока от продажи продукции, товаров, работ и услуг на сумму НДС, содержащегося в полученных платежах, а также на суммы, полученные от покупателей (заказчиков) в качестве возмещения расходов на транспортировку, пересылку, упаковку, страховку и т.п., оплаченных организацией в отчетном периоде.

Данные бухучета используемые для заполнения строки 4111 «от продажи продукции, товаров, работ и услуг»

При заполнении этой строки используются данные о дебетовом обороте в корреспонденции со счетами учета расчетов с покупателями (заказчиками) продукции, товаров, работ, услуг (За исключением поступлений от покупателей (заказчиков) в оплату полученных для реализации товаров, выполняемых принципалами работ, оказываемых ими услуг. По нашему мнению, такие поступления организации-посредники отражают не по строке 4111, а по строке 4112 «арендные платежи, лицензионные платежи, гонорары, комиссионные платежи и пр.», свернув их с денежными потоками в адрес комитента (принципала)) по счетам:

— 50 «Касса»;

— 51 «Расчетные счета»;

— 52 «Валютные счета» (Если в короткий срок после получения валютной выручки организация в ходе своей обычной деятельности продает полученную иностранную валюту, то денежный поток отражается в Отчете о движении денежных средств в сумме фактически полученных рублей без промежуточного пересчета иностранной валюты в рубли (абз. 3 п. 18 ПБУ 23/2011));

— 55 «Специальные счета в банках»;

— 57 «Переводы в пути»;

— 58 «Финансовые вложения» (аналитический счет учета денежных эквивалентов);

— 76 «Расчеты с разными дебиторами и кредиторами» (аналитический счет учета денежных эквивалентов, не являющихся финансовыми вложениями).

Графа 4111 = Дебетовый оборот по счетам 50,51,52,55,58 и 75 в корреспонденции со счетом 62 — Суммы возмещений и компенсаций,полученные от покупателей (заказчиков) в связи с платежами,произведенными организацией в отчетном периоде в их пользу — НДС, содержащийся в поступлениях от покупателей и заказчиком (кроме НДС, содержащегося в суммах возмищений и компенсаций)

В графу «За предыдущий год» в общем случае переносятся данные из графы «За отчетный год» Отчета о движении денежных средств за этот предыдущий год.

Пример заполнения строки 4111 «от продажи продукции, товаров, работ и услуг»

Оборот за 2014 г. по дебету счетов 50, 51, 52 и 58 в корреспонденции со счетами учета расчетов с покупателями и заказчиками продукции, товаров, работ, услуг в бухгалтерском учете (показатели по счетам 55 и 57 в части денежных средств, полученных от покупателей (заказчиков), отсутствуют). Полученная организацией валютная выручка остается на валютном счете (на рубли не обменивается).

Фрагмент Отчета о движении денежных средств за 2013 г.

Показатель графы «За 2014 г.» по строке 4111 составляет 78 014 тыс. руб. (1 050 000 руб. + 90 473 984 руб. + 251 042 руб. + 236 000 руб. — 160 169 руб. — 13 801 116 руб. — 36 000 руб.).

Показатель графы «За 2013 г.» по строке 4111 составляет 53 640 тыс. руб.

Фрагмент Отчета о движении денежных средств будет выглядеть следующим образом.

К другим новостям

Магнит объявил о запуске 2 buyback у инвесторов-нерезидентов

По данной строке отражается величина денежных потоков, направленных на обеспечение ресурсами текущей деятельности (за исключением трудовых).

Заметим, что по этой же строке заказчики-застройщики показывают средства, направленные на строительство объектов, предназначенных для инвесторов, поскольку для них эта деятельность является текущей, а не инвестиционной. Такая позиция подтверждается тем, что, несмотря на то что объекты незавершенного строительства учитываются застройщиками на счете 08 «Вложения во внеоборотные активы», в дальнейшем эти объекты передаются инвесторам, а не включаются в состав собственных основных средств застройщиков (Письмо Минфина России от 18.05.2006 N 07-05-03/02).

Особенности заполнения строки 4121 «поставщикам (подрядчикам) за сырье, материалы, работы, услуги»

При определении показателей Отчета о движении денежных средств необходимо учитывать, что денежные потоки отражаются свернуто, если (п. 16 ПБУ 23/2011):

— денежные потоки характеризуют не столько деятельность организации, сколько деятельность ее контрагентов.

— суммы НДС (пп. «б» п. 16 ПБУ 23/2011):

перечисленные в бюджет (возвращенные из бюджета);

Следовательно, при заполнении строки 4121 следует уменьшить величину денежного потока, связанного с оплатой поставщикам и подрядчикам товаров, сырья, материалов, работ и услуг, на сумму НДС, содержащегося в произведенных платежах, а все оплаченные расходы, возмещенные (компенсированные) контрагентами, не следует принимать в расчет.

Данные бухучета используемые при заполнении строки 4121 «поставщикам (подрядчикам)

за сырье, материалы, работы, услуги»

При заполнении строки 4121 используются данные о кредитовом обороте в корреспонденции со счетами учета расчетов с поставщиками материальных ценностей (организации-посредники, приобретающие имущество (работы, услуги) для комитента (принципала), перечисленные в отчетном году суммы в оплату такого имущества (работ, услуг) отражают не по строке 4121, а по строке 4112 «арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей», свернув их с денежными потоками, полученными от комитента (принципала) на приобретение этого имущества (пп. «а» п. 16 ПБУ 23/2011)), подрядчиками, исполнителями работ (услуг), используемых в текущей деятельности, по счетам:

— 52 «Валютные счета» (Если незадолго до платежа в иностранной валюте организация в рамках своей обычной деятельности меняет рубли на необходимую сумму иностранной валюты, то денежный поток отражается в Отчете о движении денежных средств в сумме фактически уплаченных рублей без промежуточного пересчета иностранной валюты в рубли (абз. 3 п. 18 ПБУ 23/2011));

— 55 «Специальные счета в банках»,

а также о кредитовом обороте по счетам 58 «Финансовые вложения» (аналитический счет учета денежных эквивалентов), 76 (аналитический счет учета денежных эквивалентов, не являющихся финансовыми вложениями) в связи с выбытием денежных эквивалентов, переданных в оплату товаров, сырья, материалов, работ, услуг.

Показатель по этой строке указывается в круглых скобках.

Графа 4121 = Кредитовый оборот за отчетный год по счетам 50, 51, 52 55, а также 58 и 76 в связи с оплатой поставщикам (подрядчикам, исполнителям) товаров, сырья и материалов (работ, услуг), используемых в текущей деятельности — Суммы платежей,произведенных в пользу третьих лиц и возмещенных ими в этом отчетном периоде — НДС, содержащийся в платежах поставщикам (подрядчикам, исполнителям) товаров, сырья и материалов (работ, услуг), используемых в текущей деятельности (кроме платежей в пользу третьих лиц)

В общем случае в графу «За предыдущий год» переносятся данные из графы «За отчетный год» Отчета о движении денежных средств за этот предыдущий год.

Пример заполнения строки 4121 «поставщикам (подрядчикам) за сырье, материалы, работы, услуги»

Обороты за 2014 г. по кредиту счетов 50, 51, 52 и 55 в корреспонденции со счетами учета расчетов с поставщиками, подрядчиками, исполнителями за материальные ценности, работы и услуги для осуществления текущей деятельности. Обороты по счету 57, а также по счетам 58 и 76 (аналитические счета учета денежных эквивалентов) в части денежных средств, перечисленных поставщикам и подрядчикам, отсутствуют. Платеж в валюте произведен из денежных средств, имевшихся на валютном счете организации (покупки валюты для данного платежа не производились).

Показатель графы «За 2014 г.» по строке 4121 составляет 58 973 тыс. руб. (221 600 руб. + 61 204 168 руб. + 6 163 027 руб. + 890 000 руб. — 33 803 руб. — 9 336 229 руб. — 135 763 руб.).

Показатель графы «За 2013 г.» по строке 4121 составляет 43 187 тыс. руб.

Как заполнить денежные потоки от финансовых операций

В строке 4310 «Поступления – всего» нужно указать общую сумму средств, поступивших в компанию от финансовых операций:

Стр. 4310 = стр. 4311 + стр. 4312 + стр. 4313 + стр. 4314 + стр. 4319.

В строку 4311 «Получение кредитов и займов» включают информацию обо всех полученных компанией заёмных средствах, вне зависимости от срока погашения. Это дебетовые обороты по счетам 50, 51, 52, 55 в корреспонденции с кредитом счетов 66 и 67 в части полученных кредитов и займов

В строке 4312 «Поступление денежных вкладов собственников (участников)» нужно указать все вклады владельцев бизнеса в имущество компании, не связанные с пополнением уставного капитала. Данные нужно брать с дебета счетов 50, 51, 52, 55 в корреспонденции с кредитом счёта 75.3 «Прочие расчёты с учредителями».

В строке 4313 «Поступления от выпуска акций, увеличения долей участия» отражают суммы, которые внесли участники и акционеры компании при покупке акций или долей в уставном капитале. Это дебетовый оборот по счетам 50, 51, 52, 55 в корреспонденции с кредитом счёта 75.1 «Расчёты по вкладам в уставный (складочный) капитал».

В строке 4314 «Поступления от выпуска облигаций, векселей, других долговых ценных бумаг» нужно указать суммы, которые компания получила от указанных операций. Сведения нужно брать с дебета счетов 50, 51, 52, 55 в корреспонденции со счетами 66 и 67 в части выпуска собственных долговых ценных бумаг.

В строке 4319 «Прочие поступления» следует отразить все суммы, которые относятся к финансовой деятельности, не учтённые в строках 4311—4314.

Данные нужно брать с дебета счетов 50, 51, 52, 55 в корреспонденции с кредитом счёта 76 в соответствующей части.

В строке 4320 «Платежи – всего» нужно указать все выплаты организации, связанные с финансовой деятельностью:

Стр. 4320 = стр. 4321 + стр. 4322 + стр. 4323 + стр. 4329.

В строке 4321 «Платежи собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выхода из состава участников» следует отразить все выплаты компании в пользу участников, которые полностью выходят из бизнеса либо уменьшают свою долю в уставном капитале.

Сведения следует брать с кредитового оборота по счетам 50, 51, 52, 55 в корреспонденции с дебетом счёта 75.1.

В строку 4322 «Уплата дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)» включают суммы всех указанных выплат.

Данные нужно взять с кредитового оборота по счетам 50, 51, 52, 55 в корреспонденции с дебетом счёта 75.2 «Расчеты по выплате доходов».

В строке 4323 «Платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов» отражают все выплаты, которые связаны с указанными операциями.

Это кредитовый оборот по счетам 50, 51, 52, 55 в корреспонденции с дебетом счетов 66, 67 и 76 в соответствующей части

Уплаченные проценты по кредитам в этой строке отражать не нужно, так как они уже учтены в строках 4123 и 4224.

В строку 4329 «Прочие платежи» нужно включить все иные выплаты по финансовой деятельности, которые не вошли в строки 4321—4323.

Сведения нужно брать с кредита счетов 50, 51, 52, 55 в корреспонденции с дебетом счёта 76 в соответствующей части.

В строке 4300 «Сальдо денежных потоков от финансовых операций» отражают разность между всеми поступлениями и расходами по данному разделу:

Стр. 4300 = стр. 4310 – стр. 4320.

Что отражается в ОДДС

Отчет о движении денежных средств (ОДДС) — приложение к балансу, дающее расшифровку и изменения за 2 последних отчетных периода:

В отчете о движении денежных средств отражаются (п. 6 ПБУ 23/2011):

Денежными потоками НЕ являются (п. 6 ПБУ 23/2011):

Данные в отчете заполняются в рублях. Средства в иностранной валюте пересчитывают в рубли по курсу ЦБ РФ:

Что нужно сделать перед отчетом

Проведите аналитику и группировку доходов и расходов. Прямых и косвенных, по банку, кассе. У вас должна быть единая классификация статей, тогда составлять любой управленческий учет будет проще.

Как заполнить денежные потоки от инвестиционных операций

В строке 4210 «Поступления — всего» нужно отразить общую сумму денежных средств, которая поступила в связи с инвестиционными операциями:

Стр. 4210 = стр. 4211 + стр. 4212 + стр. 4213 + стр. 4214 + стр. 4219.

В строке 4211 «Поступления от продажи внеоборотных активов (кроме финансовых вложений)» нужно указать суммы, которые поступили от реализации основных средств и нематериальных активов.

Данные следует брать с кредита счетов 62 и 76 в корреспонденции с дебетом счетов 50, 51, 52, 55 в соответствующей части.

В строке 4212 «Поступления от продажи акций других организаций (долей участия)» отражают суммы, которые компания получила от указанных операций. Информацию нужно взять с кредита счёта 76 в корреспонденции с дебетом счетов 50, 51, 52, 55 в соответствующей части.

В строке 4213 «Поступления от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам)» указывают суммы, которые поступили в организацию в результате всех перечисленных операций. Это дебетовый оборот по счетам 50, 51, 52, 55 в корреспонденции с кредитом следующих счетов:

В строке 4214 «Поступления дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях» нужно отразить все поступления на счета и в кассу компании от указанных операций.

Данные нужно брать с дебета счетов 50, 51, 52, 55 в корреспонденции с кредитом счёта 76 в соответствующей части. Если у компании подобные виды доходов возникают регулярно, то для их учёта обычно открывают отдельный субсчёт 76.3 «Расчёты по причитающимся дивидендам и другим доходам».

В строке 4219 «Прочие поступления» следует указать все суммы, зачисленные на счёт компании, которые можно отнести к инвестиционной деятельности, кроме тех, что уже отражены в строках 4211-4214. Например, сюда нужно включить доходы от участия в совместной деятельности.

Данные нужно брать с кредита счёта 76 в корреспонденции с дебетом счетов 50, 51, 52, 55 в соответствующей части.

В строке 4220 «Платежи – всего» следует отразить общую сумму выплат компании, связанных с инвестиционной деятельностью:

Стр. 4220 = стр. 4221 + стр. 4222 + стр. 4223 + стр. 4224 + стр. 4229.

В строку 4221 «Платежи в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» нужно включить все выплаты компании по данным видам операций. Исключение — проценты по кредитам и займам, которые включаются в стоимость инвестиционных активов. Для этого показателя предусмотрена отдельная строка.

Данные следует брать с дебета счетов 60 и 76 в корреспонденции с кредитом счетов 50, 51, 52, 55 в соответствующей части.

В строке 4222 «Платежи в связи с приобретением акций других организаций (долей участия)» нужно отразить все выплаты организации, связанные с покупкой этих активов.

Информацию нужно брать с кредита счетов 50, 51, 52, 55 в корреспонденции с дебетом счетов:

В строке 4223 «Платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставлением займов другим лицам» следует отразить все выплаты компании по перечисленным операциям.

Сведения нужно брать с кредита счетов 50, 51, 52, 55 в корреспонденции с дебетом счетов:

В строке 4224 «Платежи процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива» нужно указать суммы процентных выплат по кредитам, если они включены в стоимость приобретённых или созданных компанией объектов.

Данные следует брать с дебета счетов 66 и 67 в корреспонденции с кредитом счетов 50, 51, 52, 55. Речь идёт только о тех суммах процентов, которые ранее были начислены на счетах 66 и 67 в корреспонденции со счётом 08 «Вложения во внеоборотные активы»

В строке 4229 «Прочие платежи» отражают все выплаты компании, которые относятся к инвестиционной деятельности и не были отражены в строках 4221-4224.

Данные нужно брать с кредита счетов 50, 51, 52, 55 в корреспонденции с дебетом счёта 76 в соответствующей части.

В строке 4200 «Сальдо денежных потоков от инвестиционных операций» следует отразить разность между всеми поступлениями и выплатами, которые относятся к инвестициям компании:

Стр. 4200 = стр. 4210 – стр. 4220.

Заполнение ОДДС в 1С

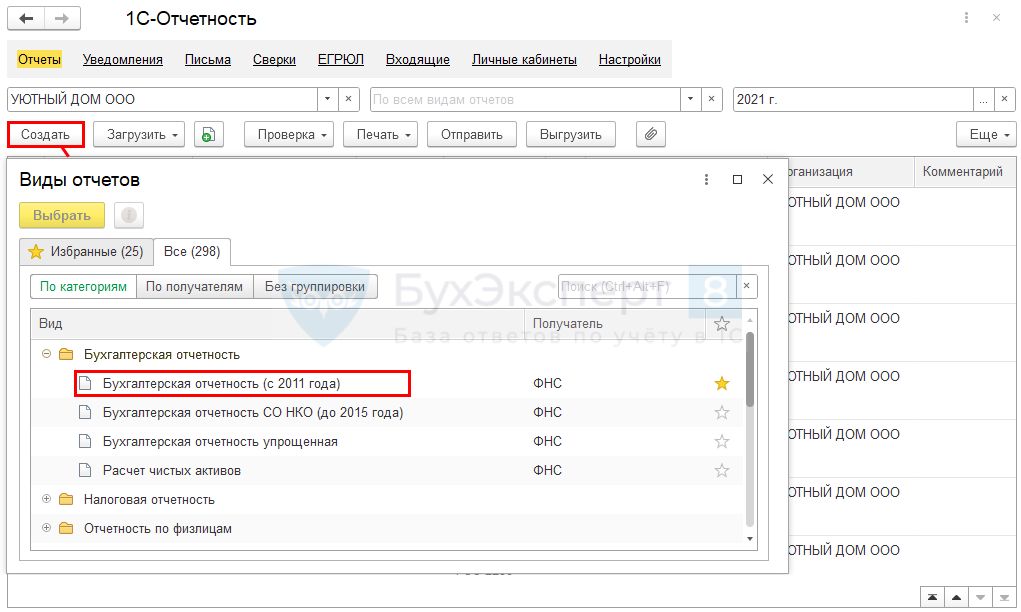

Отчет о движении денежных средств входит в состав бухгалтерской отчетности, сформируйте регламентированный отчет Бухгалтерская отчетность (с 2011 года) в разделе Отчеты – Регламентированные отчеты.

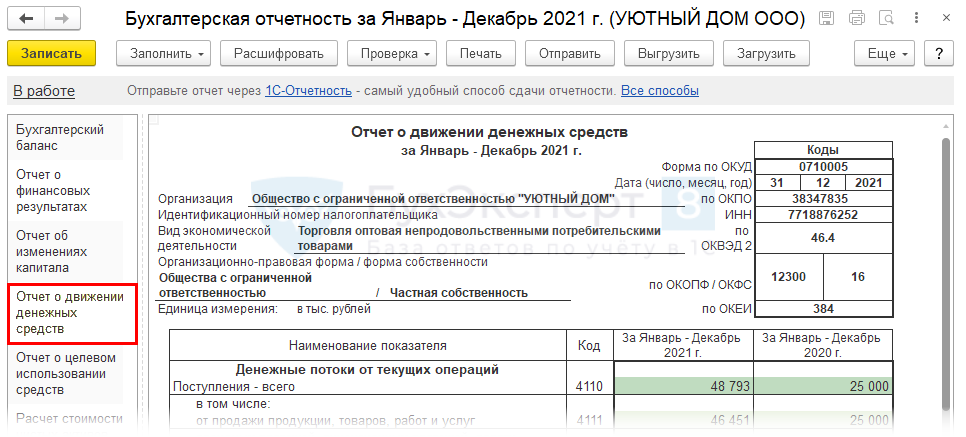

Перейдите на вкладку Отчет о движении денежных средств.

Заполнение шапки отчета

Шапка отчета заполняется из справочника (раздел ).

Алгоритм заполнения отчета о движении денежных средств в 1С

Коды строк для заполнения ОДДС приведены в Приложении 4 к Приказу Минфина от 02.07.2010 N 66н.

Поступления от покупателей и перечисления поставщикам отражается в ОДДС без НДС. Сумма НДС отражается свернуто в:

Главное условие — заполнить корректно ставку НДС в платежных документах.

В стр. 4122 «в связи с оплатой труда работников» отражается оплата труда, НДФЛ, страховые взносы (Письма Минфина от 29.01.2014 N 07-04-18/01, от 22.01.2016 N 07-04-09/2355).

Корректировка в отчете свернутых показателей

Определите статьи, которые должны быть показаны свернуто, и откорректируйте их в отчете.

Денежные потоки отражаются свернуто:

Итоговые значения собираются в несколько этапов:

Проверьте выполнение равенства по итоговым данным:

Также должны соблюдаться равенства с другими показателями бухгалтерской отчетности (бухгалтерский баланс и отчет о финансовых результатах). Подробнее Бухгалтерский баланс и Отчет о движении денежных средств

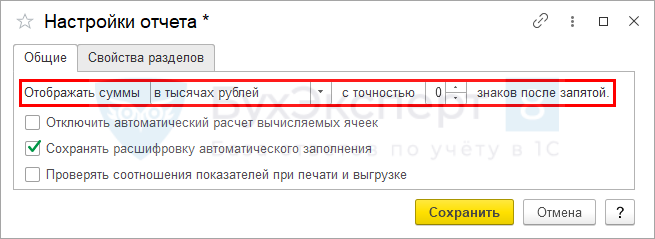

Обратите внимание: при подсчете сальдо возможны нестыковки с данными других форм, например, с бухгалтерским балансом — стр. 1250 «Денежные средства и денежные эквиваленты» незначительно отличается от итогового сальдо ОДДС в стр. 4500.

Но если данные отчетов перевести из тыс. рублей в рубли (кнопка Еще — Настройка), то данные совпадут.

В таком случае вручную отредактируйте сумму в отчете о движении денежных средств в той строке, где округление выполнено неправильно.

Мы рассмотрели как сформировать отчет о движении денежных средств в 1С 8.3 Бухгалтерия.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Проверка данных для заполнения ОДДС

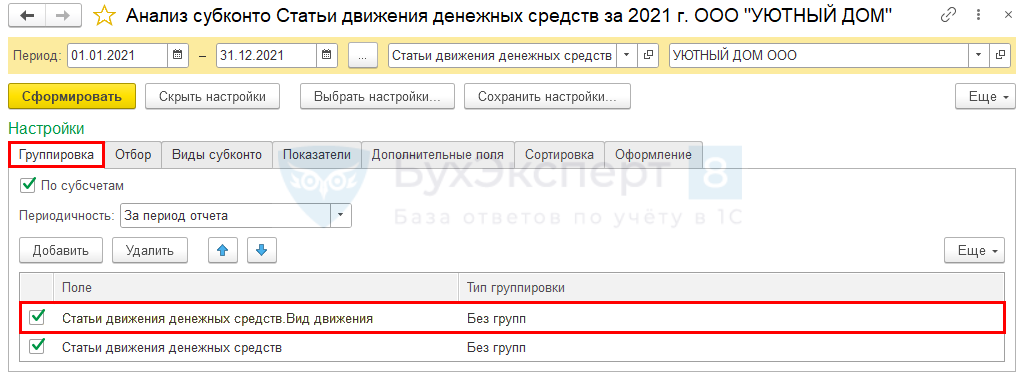

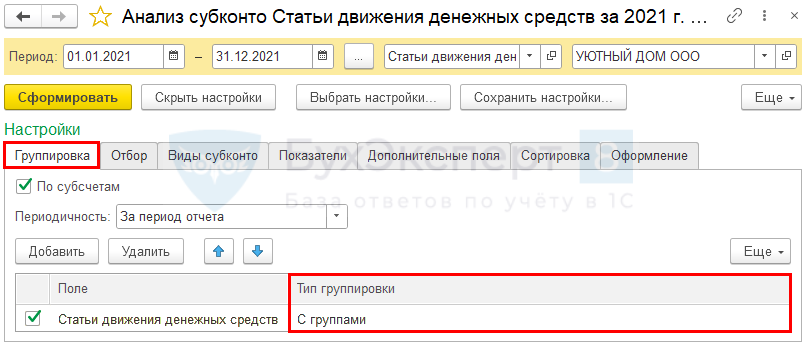

Для проверки заполнения статей ДДС сформируйте отчет Анализ субконто Статьи движения денежных средств в разделе Отчеты – Анализ субконто.

Перед формированием отчета настройте дополнительно группировку по по кнопке .

После сформируйте отчет.

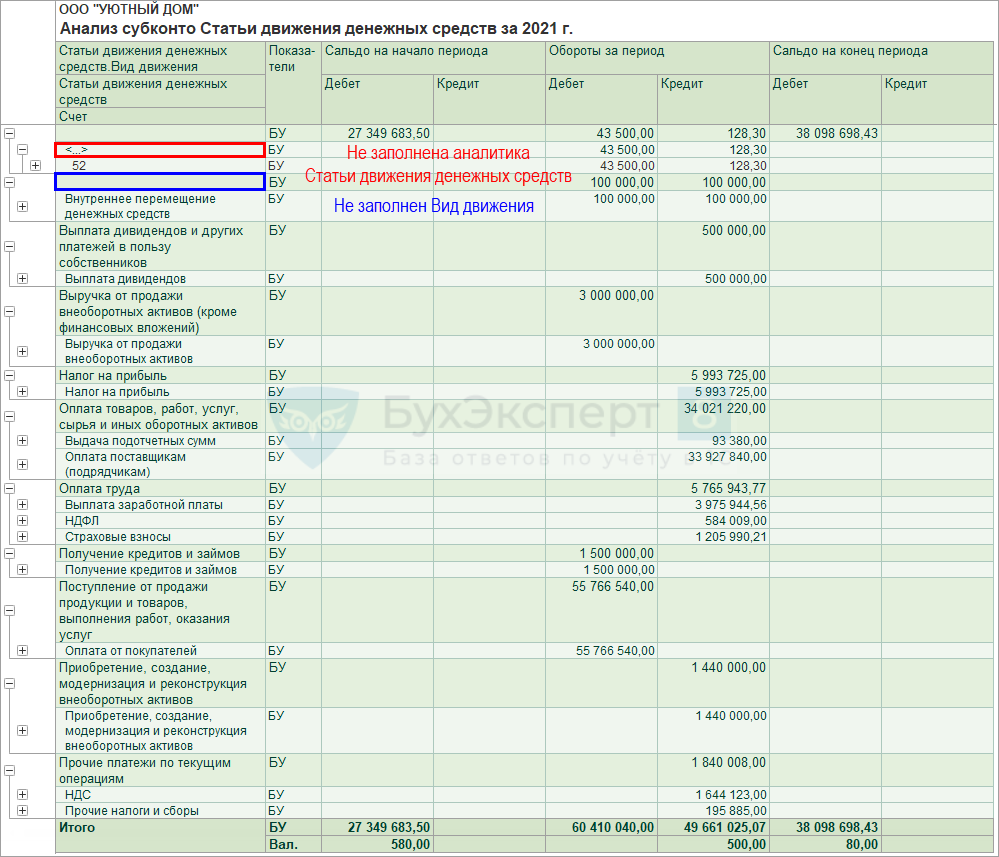

Убедитесь, что по строкам, где не заполнен , проходят неденежные потоки.

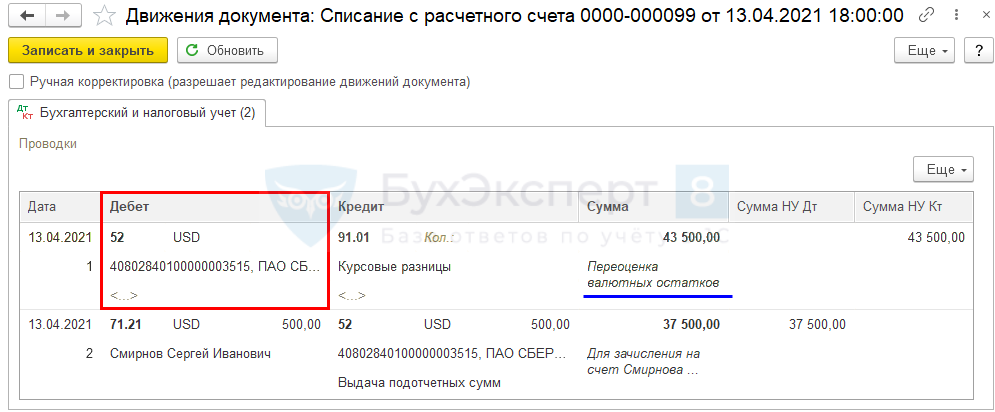

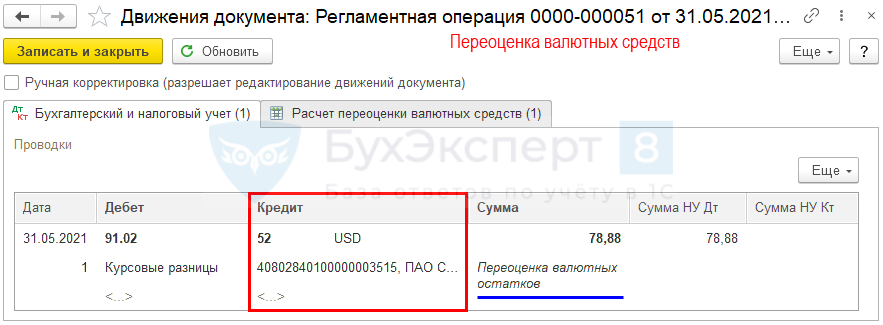

Также не должно быть строк с пустым значением Статьи движения денежных средств. Исключения — курсовые разницы при переоценке валютных остатков. Они в ОДДС отражаются автоматическом режиме в стр. 4490 «Величина влияния изменений курса иностранной валюты по отношению к рублю».

Этим же отчетом можно проверить суммы по категориям денежных потоков, скомпоновать их по группам статей движения денежных средств.

Приступаем к отчету — раздел 1. Денежные потоки от текущих организаций

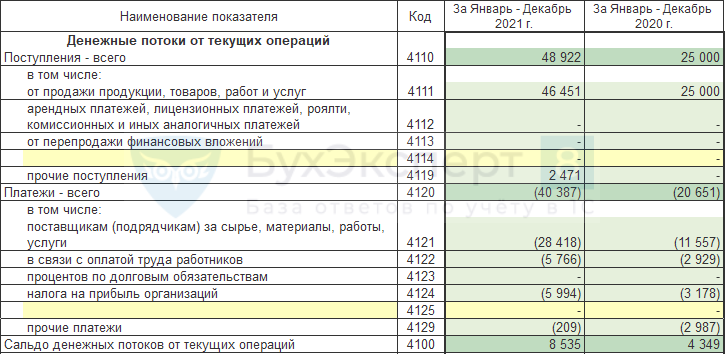

Код 4110 — общая сумма поступивших денег. Складываете строки 4111 + 4112 + 4113 + 4119.

Код 4111 — дебетовый оборот по счетам 50, 51, 52, 55, 57 в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками».

Код 4112 — дебетовый оборот по счетам 50, 51, 52, 55, 57 в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

Код 4113 — дебетовый оборот по счетам 50, 51, 52, 55, 57 в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

Как составлять отчет ДДС и выгружать по нему данные из 1С

Смотрите бесплатный урок из курса по управленческому учету

Код 4119 — дебетовый оборот по счетам 50, 51, 52, 55, 57 в корреспонденции со счетами: 68 «Расчеты по налогам и сборам»; 69 «Расчеты по социальному страхованию и обеспечению»; 71 «Расчеты с подотчетными лицами»; 73 «Расчеты с персоналом по прочим операциям»; 76 «Расчеты с разными дебиторами и кредиторами»; 98 «Доходы будущих периодов»; 91-1 «Прочие доходы».

Код 4120 — складываете строки: 4121 + 4122 + 4123 + 4124 + 4129.

Код 4121 — кредитовый оборот по счетам 50, 51, 52, 55 в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами».

Код 4122 — кредитовый оборот по счетам 50, 51, 52, 55 в корреспонденции со счетами: 70 «Расчеты с персоналом по оплате труда»; 68 субсчет «Расчеты по НДФЛ»; 69 субсчет «Расчеты по социальному страхованию и обеспечению».

Код 4123 — кредитовый оборот по счетам 50, 51, 52, 55 в корреспонденции со счетами 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам».

Код 4124 — кредитовый оборот по счету 51, 55 в корреспонденции со счетом 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль».

Код 4100 — строка 4110 минус строка 4120.

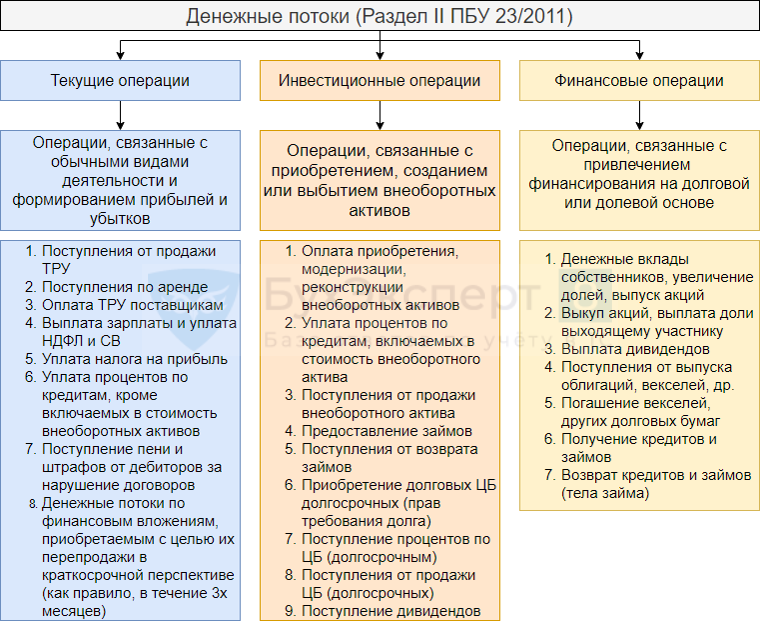

Состав отчета о движении денежных средств

ОДДС состоит из 3 разделов:

Движения денежных эквивалентов, которые быстро можно обратить в деньги, приравниваются к движению денег и отражаются в ОДДС (п. 5 ПБУ 23/2011, Письмо Минфина от 21.12.2009 N ПЗ-4/2009).

Денежные потоки, которые нельзя однозначно отнести к определенной категории (разделу), относятся к денежным потокам от текущих операций (п. 12 ПБУ 23/2011).

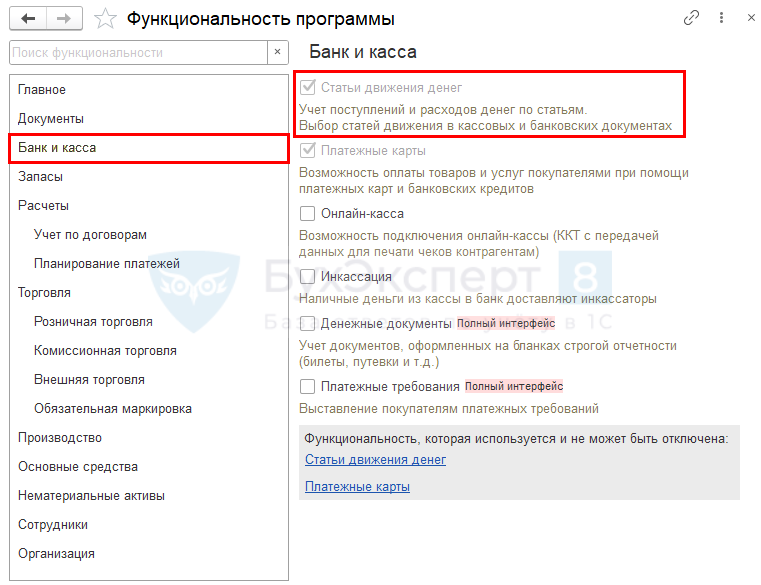

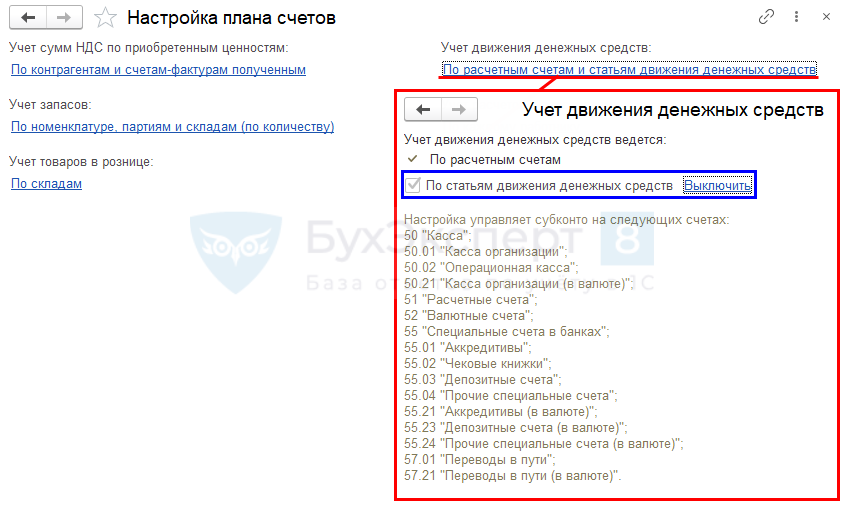

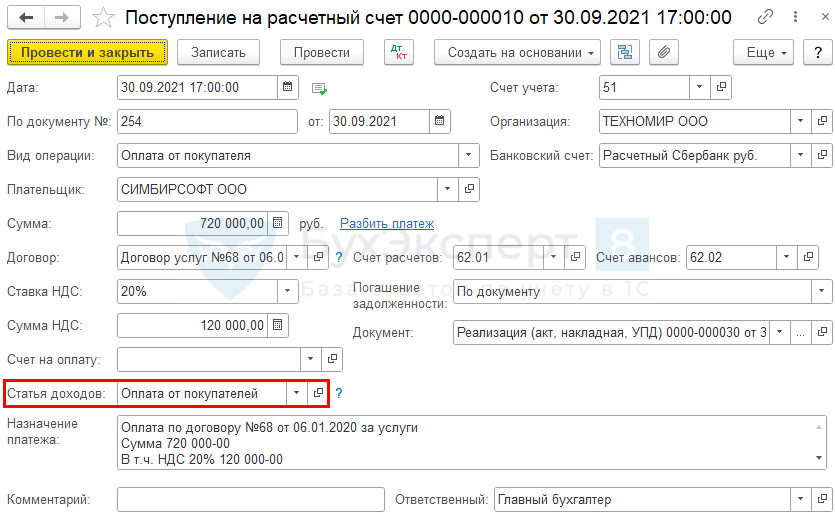

Для автоматического заполнения отчета о движении денежных средств укажите, что учет ведется с использованием статей движения денежных средств в разделе Администрирование – Функциональность – вкладка Банк и касса – флажок Статьи движения денег.

Аналогичная настройка задается в разделе Администрирование – Параметры учета – Настройка плана счетов – Учет движения денежных средств – По статьям движения денежных средств.

Данную настройку можно поставить в одном месте, в другом она отразится автоматически.

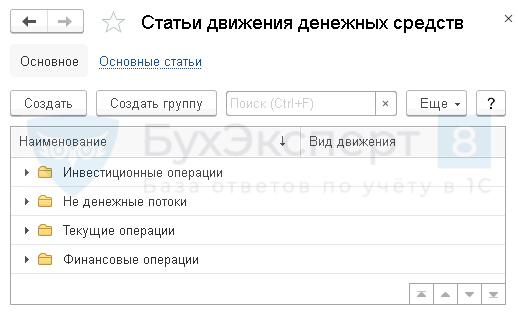

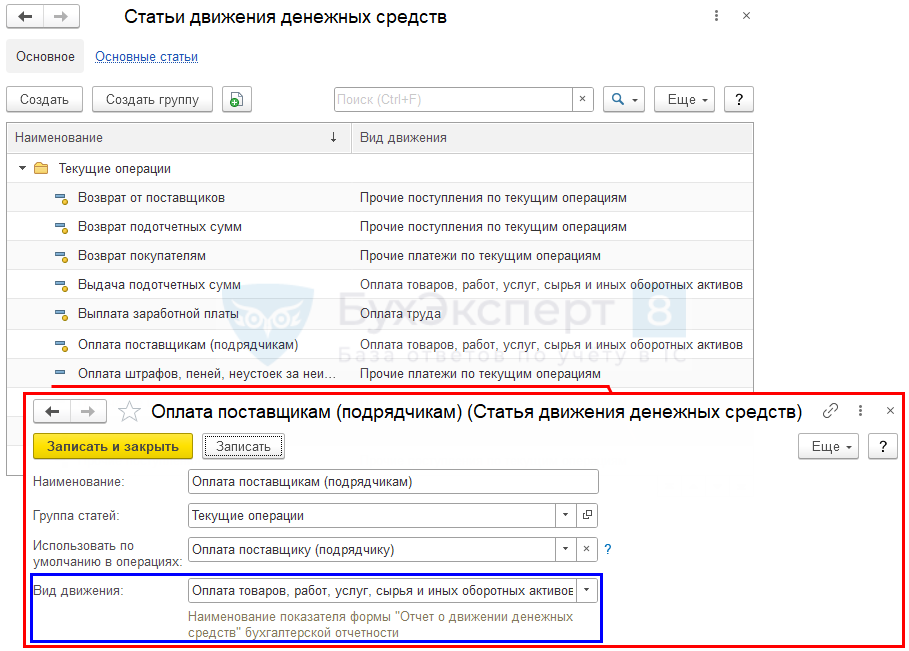

Справочник «Статьи движения денежных средств»

Помимо настройки функциональности заполните правильно справочник Статьи движения денежных средств в разделе Справочники — Статьи движения денежных средств. По умолчанию статьи сгруппированы по составу отчета (по категориям денежных потоков). Рекомендуется не изменять эту настройку.

Все статьи, для которых установлено автоматическое заполнение в документах (статьи с точкой), отображаются по ссылке .

Данные для заполнения отчета

Данные для Отчета движения денежных средств собираются автоматически из документов, где заполнена аналитика или:

Денежные средства распределяются в ОДДС в зависимости от выбранной Статьи движения денежных средств.

Как заполнять второй, третий раздел и составлять другие управленческие отчеты

Разбираться с управленкой и правильно составлять отчеты учим на курсе повышения квалификации «Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах».

Обучаетесь в формате онлайн. Получаете домашние задания, общаетесь с другими участниками в закрытом Telegram-чате. Встретитесь с преподавателями курса.

«Клерк» составил 13 модулей с практическими знаниями по управленке. Затронем тему бюджетирования, анализа финансов. Научитесь составлять все виды управленческой отчетности.

В конце курса выдадим удостоверение на 140 ак. часов — получите по почте, внесем в госреестр ФИС ФРДО.

Приходите учиться в «Клерк»

Даем обратную связь от преподавателей, домашние задания, тесты и практические знания. Изучите управленческий учет вместе с нами

Как заполнить денежные потоки от текущих операций

В строке 4110 «Поступления – всего» нужно указать итоговую информацию обо всех поступлениях от текущей деятельности компании:

Стр. 4110 = стр. 4111 + ст. 4112 + стр. 4113 + стр. 4119.

В строке 4111 «Поступления от продажи продукции, товаров, работ и услуг» отражают кредитовый оборот по счёту 62 «Расчёты с покупателями и заказчиками» в корреспонденции с дебетом следующих счетов:

Для розничных продавцов, которые принимают оплату с помощью банковских карт, нужно добавить обороты ещё по одной проводке:

Дт 51 Кт 57 «Переводы в пути».

Эту проводку нужно делать при зачислении на счёт компании денег, полученных от покупателя в рамках процедуры эквайринга.

В строке 4112 «Поступления от арендных платежей, лицензионных платежей, роялти, комиссионных и других аналогичных платежей» отражают поступления денежных средств по указанным видам операций. Информацию следует брать с кредита счетов 62 и 76 «Расчёты с разными дебиторами и кредиторами» в корреспонденции с дебетом счетов 50, 51, 52, 55 в соответствующей части.

В строке 4119 «Прочие поступления» указывают все остальные денежные поступления, связанные с основной деятельностью компании. Это, например, возврат переплаты по налогам или подотчётных средств. Также здесь следует отразить «свёрнутые» НДС и акцизы, если поступления по этим налогам за отчётный период превысили расходы.

Данные нужно брать из дебетовых оборотов по счетам 50, 51, 52, 55 в корреспонденции с кредитом счетов:

В строке 4120 «Платежи – всего» отражают общую сумму выплат, которые связаны с текущей деятельностью компании. Сумму в этой строке, а также другие показатели расходов, следует указывать в круглых скобках:

Стр. 4120 = стр. 4121 + стр. 4122 + стр. 4123 + стр. 4124 + стр. 4129.

В строке 4121 «Платежи поставщикам (подрядчикам) за сырьё, материалы, работы, услуги» отражают дебетовый оборот по счёту 60 «Расчёты с поставщиками и подрядчиками и счёту 76 в корреспонденции с кредитом счетов 50, 51, 52, 55.

В строке 4122 «Платежи в связи с оплатой труда работников» указывают суммы выплат, связанных с оплатой труда. Это дебетовый оборот по счету 70 «Расчеты с персоналом по оплате труда» в корреспонденции с кредитом счетов 50 и 51.

В строке 4123 «Платежи процентов по долговым обязательствам» нужно отразить уплаченные за отчётный период проценты по кредитам и займам, полученным для пополнения оборотных средств. Это дебетовые обороты по счетам 66 «Расчёты по краткосрочным кредитам и займам» и 67 «Расчёты по долгосрочным кредитам и займам» в корреспонденции с кредитом счетов 50, 51 и 52.

Если у компании есть кредиты, проценты по которым включены в стоимость инвестиционных внеоборотных активов (п. 10 ФСБУ 26/2020 п. 10 ПБУ 14/2007), то уплату этих процентов не нужно включать в строку 4123. К инвестиционным относятся внеоборотные активы, которые требуют длительного времени и существенных затрат для подготовки к эксплуатации. Это, например, объекты незавершенного строительства или сложное оборудование, которое требует монтажа.

В строке 4124 «Платежи налога на прибыль организаций» указывают суммы налога, перечисленные в бюджет: дебетовый оборот по счету 68.4 «Налог на прибыль» в корреспонденции с кредитом счёта 51.

В строке 4125 «Прочие платежи» нужно отразить все иные выплаты, связанные с текущей деятельностью компании, которые не вошли в строки 4121—4214. Это, например, налоги (кроме налога на прибыль), страховые взносы, средства, выданные в подотчёт. В частности, в этой строке нужно отразить «свёрнутую» сумму по НДС и акцизам, если выплаты по этим налогам за период превысили поступления.

Информацию нужно брать с кредита счетов 50, 51, 52, 55 в корреспонденции с дебетом счетов 57, 68 (кроме субсчёта 68.4), 69, 71, 73, 76, 91.2 «Прочие расходы».

В строке 4100 «Сальдо денежных потоков от текущих операций» указывают разность между всеми поступлениями и всеми выплатами по текущей деятельности:

Стр. 4100 = стр. 4110 – стр. 4120.

Если сальдо получилось отрицательным, то его нужно указать в круглых скобках. Это же относится ко всем сальдо по остальным разделам формы и по отчёту в целом.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Как заполнить итоговые и справочные строки

В строке 4400 «Сальдо денежных потоков за отчётный период» следует указать разность между всеми поступлениями и всеми расходами денежных средств. Для этого нужно сложить сальдо по трём разделам отчёта, сохранив их знаки:

Стр. 4400 = +- стр. 4100 +- стр. 4200 +- стр. 4300.

В строку 4450«Остаток денежных средств и денежных эквивалентов на начало отчётного периода» нужно включить суммарное сальдо по счетам 50, 51, 52, 55, 57 на указанную дату.

Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчётного периода» должна быть равна остатку на начало с учетом сальдо:

Стр. 4500 = стр. 4450 +- стр. 4400.

Показатели в строках 4450 и 4500 не могут быть отрицательными.

Значение строки 4450 должно быть равно показателю строки 1250 бухгалтерского баланса «Денежные средства и денежные эквиваленты» на начало отчётного периода. Значение строки 4500 должно быть равно показателю строки 1250 баланса на конец отчётного периода.

Строка 4490 «Величина влияния изменений курса иностранной валюты по отношению к рублю» содержит справочную информацию. Это разность за отчётный период между положительными и отрицательными курсовыми разницами, связанными с учётом денежных средств и денежных эквивалентов в иностранной валюте.

Положительные курсовые разницы учитываются по кредиту счёта 91.1, а отрицательные — по дебету счёта 91.2.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

Как составить годовой отчёт за 2021 год

с учётом новаций законодательства

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись.