Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

- Акции

- Облигации

- ПИФ

- ETF

- Криптоактивы

ЗСД представляет собой городскую скоростную автомагистраль с транспортными развязками в разных уровнях, на большей части 8-ми полосную, с расчетной скоростью движения транспорта 110 км/час и оснащенную современными автоматизированными системами управления движением и связи. Общая протяженность трассы.

ЗСД представляет собой городскую скоростную автомагистраль с транспортными развязками в разных уровнях, на большей части 8-ми полосную, с расчетной скоростью движения транспорта 110 км/час и оснащенную современными автоматизированными системами управления движением и связи. Общая протяженность трассы составляет 46,6 км. Главная цель проекта – создание платной скоростной автомагистрали для обеспечения автомобильных перевозок пассажиров и грузов по направлениям их наибольшей концентрации и подключение транспортного узла Санкт-Петербурга, включая Большой порт, к сети автомобильных дорог страны.

Международное рейтинговое агентство Moody’s Investors Service присвоило рейтинг в национальной валюте Baa3 выпуску необеспеченных облигаций с преимущественным правом требования на 25 млрд руб. ОАО «Западный скоростной диаметр» (ЗСД). Прогноз по рейтингу — «стабильный», говорится в сообщении Moody’s.

ОАО «Западный скоростной диаметр» является строителем и оператором платной скоростной трассы, которая соединит северные и южные районы Петербурга, минуя городскую дорожную сеть. Общая ее протяженность — 46,4 км, из них 28 км предполагается проложить внутри плотной застройки города. По предварительным данным, пропускная способность магистрали составит более 100 тыс. автомобилей в сутки. Полностью функционировать ЗСД начнет к концу 2015г. Инвестиции в ОАО «ЗСД» осуществляет администрация Санкт-Петербурга и правительство России.

Как говорится в материалах Moody’s, присвоение рейтинга Baa3 выпуску облигаций ЗСД отражает готовность Петербурга погашать платежи по купонам и инвестировать в проект строительства трассы. Кроме того, на присвоение рейтинга повлияли безусловные гарантии, которые готово предоставить проекту российское правительство.

20-летние облигации ЗСД выпускаются пятью траншами по 5 млрд руб. , при этом два транша уже выпущено.

Об облигации

Доходность к погашению

Дата погашения облигации

Ближайшая дата выплаты купона

Накопленный купонный доход

Периодичность выплаты купона

Календарь выплаты купонов

Дата выплатыКупонная доходностьРазмер купонаПредстоящие выплаты16 фев. 2023Купить до 05 фев. 20234. 33 %49. 07 ₽17 авг. 2023Купить до 06 авг. 20234. 33 %49. 07 ₽15 фев. 2024Купить до 04 фев. 20244. 33 %49. 07 ₽15 авг. 2024Купить до 04 авг. 20244. 33 %49. 07 ₽13 фев. 2025Купить до 02 фев. 20254. 33 %49. 07 ₽14 авг. 2025Купить до 03 авг. 20254. 33 %49. 07 ₽12 фев. 2026Купить до 01 фев. 20264. 33 %49. 07 ₽13 авг. 2026Купить до 02 авг. 20264. 33 %49. 07 ₽11 фев. 2027Купить до 31 янв. 20274. 33 %49. 07 ₽12 авг. 2027Купить до 01 авг. 20274. 33 %49. 07 ₽10 фев. 2028Купить до 30 янв. 20284. 33 %49. 07 ₽10 авг. 2028Купить до 30 июл. 20284. 33 %49. 07 ₽08 фев. 2029Купить до 28 янв. 20294. 33 %49. 07 ₽09 авг. 2029Купить до 29 июл. 20294. 33 %49. 07 ₽07 фев. 2030Купить до 27 дек. 20294. 33 %49. 07 ₽08 авг. 2030Купить до 27 дек. 20294. 33 %49. 07 ₽06 фев. 2031Купить до 27 дек. 20294. 33 %49. 07 ₽07 авг. 2031Купить до 27 дек. 20294. 33 %49. 07 ₽05 фев. 2032Купить до 27 дек. 20294. 33 %49. 07 ₽Прошедшие выплаты18 авг. 20224. 34 %49. 07 ₽17 фев. 20223. 88 %49. 07 ₽19 авг. 20213. 77 %49. 07 ₽18 фев. 20213. 77 %49. 07 ₽20 авг. 20204. 42 %49. 07 ₽20 фев. 20204. 47 %49. 07 ₽22 авг. 20194. 59 %49. 07 ₽21 фев. 20194. 59 %49. 07 ₽23 авг. 20184. 59 %49. 07 ₽25 фев. 20184. 86 %49. 07 ₽24 авг. 20174. 86 %49. 07 ₽26 фев. 20174. 66 %45. 62 ₽25 авг. 20164. 56 %45. 62 ₽25 фев. 20164. 91 %45. 62 ₽27 авг. 20154. 73 %45. 62 ₽26 фев. 20155. 37 %45. 62 ₽28 авг. 20144. 58 %45. 62 ₽27 фев. 20144. 48 %45. 62 ₽29 авг. 20134. 48 %45. 62 ₽28 фев. 20134. 45 %45. 62 ₽30 авг. 20124. 63 %45. 62 ₽

Дата выплатыКупонная доходностьРазмер купонаПредстоящие выплаты21 нояб. 2022Купить до 08 нояб. 20224. 96 %52. 06 ₽22 мая 2023Купить до 09 мая 20234. 96 %52. 06 ₽20 нояб. 2023Купить до 07 нояб. 20234. 96 %52. 06 ₽20 мая 2024Купить до 07 мая 20244. 96 %52. 06 ₽18 нояб. 2024Купить до 05 нояб. 20244. 96 %52. 06 ₽19 мая 2025Купить до 05 мая 20254. 96 %52. 06 ₽17 нояб. 2025Купить до 04 нояб. 20254. 96 %52. 06 ₽18 мая 2026Купить до 04 мая 20264. 96 %52. 06 ₽16 нояб. 2026Купить до 03 нояб. 20264. 96 %52. 06 ₽17 мая 2027Купить до 03 мая 20274. 96 %52. 06 ₽15 нояб. 2027Купить до 02 нояб. 20274. 96 %52. 06 ₽15 мая 2028Купить до 01 мая 20284. 96 %52. 06 ₽13 нояб. 2028Купить до 30 окт. 20284. 96 %52. 06 ₽14 мая 2029Купить до 30 апр. 20294. 96 %52. 06 ₽12 нояб. 2029Купить до 29 окт. 20294. 96 %52. 06 ₽13 мая 2030Купить до 27 дек. 20294. 96 %52. 06 ₽11 нояб. 2030Купить до 27 дек. 20294. 96 %52. 06 ₽12 мая 2031Купить до 27 дек. 20294. 96 %52. 06 ₽Прошедшие выплаты23 мая 20224. 53 %52. 06 ₽22 нояб. 20213. 86 %52. 06 ₽24 мая 20214 %52. 06 ₽23 нояб. 20205. 05 %52. 06 ₽25 мая 20205. 05 %52. 06 ₽25 нояб. 20195. 1 %52. 06 ₽27 мая 20195. 1 %52. 06 ₽26 нояб. 20185. 26 %52. 06 ₽28 мая 20185. 21 %52. 06 ₽27 нояб. 20175. 21 %52. 06 ₽29 мая 20175. 54 %52. 06 ₽28 нояб. 20165. 21 %52. 06 ₽30 мая 20164. 37 %43. 63 ₽30 нояб. 20154. 46 %43. 63 ₽01 июн. 20154. 76 %43. 63 ₽01 дек. 20144. 47 %43. 63 ₽02 июн. 20144. 45 %43. 63 ₽02 дек. 20134. 3 %43. 63 ₽03 июн. 20134. 31 %43. 63 ₽03 дек. 20124. 42 %43. 63 ₽04 июн. 20124. 43 %43. 63 ₽05 дек. 20114. 4 %43. 63 ₽

Дата выплатыКупонная доходностьРазмер купонаПредстоящие выплаты21 нояб. 2022Купить до 08 нояб. 20225. 21 %52. 06 ₽22 мая 2023Купить до 09 мая 20235. 21 %52. 06 ₽20 нояб. 2023Купить до 07 нояб. 20235. 21 %52. 06 ₽20 мая 2024Купить до 07 мая 20245. 21 %52. 06 ₽18 нояб. 2024Купить до 05 нояб. 20245. 21 %52. 06 ₽19 мая 2025Купить до 05 мая 20255. 21 %52. 06 ₽17 нояб. 2025Купить до 04 нояб. 20255. 21 %52. 06 ₽18 мая 2026Купить до 04 мая 20265. 21 %52. 06 ₽16 нояб. 2026Купить до 03 нояб. 20265. 21 %52. 06 ₽17 мая 2027Купить до 03 мая 20275. 21 %52. 06 ₽15 нояб. 2027Купить до 02 нояб. 20275. 21 %52. 06 ₽15 мая 2028Купить до 01 мая 20285. 21 %52. 06 ₽13 нояб. 2028Купить до 30 окт. 20285. 21 %52. 06 ₽14 мая 2029Купить до 30 апр. 20295. 21 %52. 06 ₽12 нояб. 2029Купить до 29 окт. 20295. 21 %52. 06 ₽13 мая 2030Купить до 27 дек. 20295. 21 %52. 06 ₽11 нояб. 2030Купить до 27 дек. 20295. 21 %52. 06 ₽12 мая 2031Купить до 27 дек. 20295. 21 %52. 06 ₽Прошедшие выплаты23 мая 20225. 47 %52. 06 ₽22 нояб. 20214. 65 %52. 06 ₽24 мая 20214 %52. 06 ₽23 нояб. 20204 %52. 06 ₽25 мая 20205. 21 %52. 06 ₽25 нояб. 20195. 21 %52. 06 ₽27 мая 20195. 21 %52. 06 ₽26 нояб. 20185. 21 %52. 06 ₽28 мая 20185. 21 %52. 06 ₽27 нояб. 20175. 21 %52. 06 ₽29 мая 20175. 21 %52. 06 ₽28 нояб. 20165. 21 %52. 06 ₽30 мая 20164. 37 %43. 63 ₽30 нояб. 20154. 45 %43. 63 ₽01 июн. 20154. 76 %43. 63 ₽01 дек. 20144. 39 %43. 63 ₽02 июн. 20144. 45 %43. 63 ₽02 дек. 20134. 3 %43. 63 ₽03 июн. 20134. 31 %43. 63 ₽03 дек. 20124. 39 %43. 63 ₽04 июн. 20124. 43 %43. 63 ₽05 дек. 20114. 4 %43. 63 ₽

КупоныПогашение № Дата Ставка % от Номинала Размер (ден) % от Номинала Размер (ден) 131. 2012 9,15% 4,562 45,62 RUR 201. 2013 9,15% 4,562 45,62 RUR 330. 2013 9,15% 4,562 45,62 RUR 428. 2014 9,15% 4,562 45,62 RUR 529. 2014 9,15% 4,562 45,62 RUR 627. 2015 9,15% 4,562 45,62 RUR 728. 2015 9,15% 4,562 45,62 RUR 826. 2016 9,15% 4,562 45,62 RUR 926. 2016 9,15% 4,562 45,62 RUR 1024. 2017 9,15% 4,562 45,62 RUR 1125. 2017 9,84% 4,907 49,07 RUR 1223. 2018 9,84% 4,907 49,07 RUR 1324. 2018 9,84% 4,907 49,07 RUR 1422. 2019 9,84% 4,907 49,07 RUR 1523. 2019 9,84% 4,907 49,07 RUR 1621. 2020 9,84% 4,907 49,07 RUR 1721. 2020 9,84% 4,907 49,07 RUR 1819. 2021 9,84% 4,907 49,07 RUR 1920. 2021 9,84% 4,907 49,07 RUR 2018. 2022 9,84% 4,907 49,07 RUR 2119. 2022 9,84% 4,907 49,07 RUR 2217. 2023 9,84% 4,907 49,07 RUR 2318. 2023 9,84% 4,907 49,07 RUR 2416. 2024 9,84% 4,907 49,07 RUR 2516. 2024 9,84% 4,907 49,07 RUR 2614. 2025 9,84% 4,907 49,07 RUR 2715. 2025 9,84% 4,907 49,07 RUR 2813. 2026 9,84% 4,907 49,07 RUR 2914. 2026 9,84% 4,907 49,07 RUR 3012. 2027 9,84% 4,907 49,07 RUR 3113. 2027 9,84% 4,907 49,07 RUR 3211. 2028 9,84% 4,907 49,07 RUR 3311. 2028 9,84% 4,907 49,07 RUR 3409. 2029 9,84% 4,907 49,07 RUR 3510. 2029 9,84% 4,907 49,07 RUR 3608. 2030 9,84% 4,907 49,07 RUR 3709. 2030 9,84% 4,907 49,07 RUR 3807. 2031 9,84% 4,907 49,07 RUR 3908. 2031 9,84% 4,907 49,07 RUR 4006. 2032 9,84% 4,907 49,07 RUR 100 1000 RUR Описание купоновСрок обращения выпуска составляет 7280 дней с даты начала размещения. Ставка 1-го купона устанавливается по итогам сбора заявок. Ставка 2-10-го купонов равна ставке 1-го купона, ставка остальных купонов определяется эмитентом. Ставка 11-го купона определяется как доходность к погашению ОФЗ серии 26218 в 11-й календарный день до даты начала 11-го купонного периода + 1,5%. Ставка 12-40-го купонов равна ставке 11-го купона.

КупоныПогашение № Дата Ставка % от Номинала Размер (ден) % от Номинала Размер (ден) 106. 2011 8,75% 4,363 43,63 RUR 205. 2012 8,75% 4,363 43,63 RUR 304. 2012 8,75% 4,363 43,63 RUR 404. 2013 8,75% 4,363 43,63 RUR 503. 2013 8,75% 4,363 43,63 RUR 603. 2014 8,75% 4,363 43,63 RUR 702. 2014 8,75% 4,363 43,63 RUR 802. 2015 8,75% 4,363 43,63 RUR 901. 2015 8,75% 4,363 43,63 RUR 1031. 2016 8,75% 4,363 43,63 RUR 1129. 2016 10,44% 5,206 52,06 RUR 1230. 2017 10,44% 5,206 52,06 RUR 1328. 2017 10,44% 5,206 52,06 RUR 1429. 2018 10,44% 5,206 52,06 RUR 1527. 2018 10,44% 5,206 52,06 RUR 1628. 2019 10,44% 5,206 52,06 RUR 1726. 2019 10,44% 5,206 52,06 RUR 1826. 2020 10,44% 5,206 52,06 RUR 1924. 2020 10,44% 5,206 52,06 RUR 2025. 2021 10,44% 5,206 52,06 RUR 2123. 2021 10,44% 5,206 52,06 RUR 2224. 2022 10,44% 5,206 52,06 RUR 2322. 2022 10,44% 5,206 52,06 RUR 2423. 2023 10,44% 5,206 52,06 RUR 2521. 2023 10,44% 5,206 52,06 RUR 2621. 2024 10,44% 5,206 52,06 RUR 2719. 2024 10,44% 5,206 52,06 RUR 2820. 2025 10,44% 5,206 52,06 RUR 2918. 2025 10,44% 5,206 52,06 RUR 3019. 2026 10,44% 5,206 52,06 RUR 3117. 2026 10,44% 5,206 52,06 RUR 3218. 2027 10,44% 5,206 52,06 RUR 3316. 2027 10,44% 5,206 52,06 RUR 3416. 2028 10,44% 5,206 52,06 RUR 3514. 2028 10,44% 5,206 52,06 RUR 3615. 2029 10,44% 5,206 52,06 RUR 3713. 2029 10,44% 5,206 52,06 RUR 3814. 2030 10,44% 5,206 52,06 RUR 3912. 2030 10,44% 5,206 52,06 RUR 4013. 2031 10,44% 5,206 52,06 RUR 100 1000 RUR Описание купоновСрок обращения выпуска составляет 7280 дней с даты начала размещения. Ставка 1-го купона устанавливается по итогам сбора заявок. Ставка 2-10-го купонов равна ставке 1-го купона, ставка остальных купонов определяется эмитентом. Ставка 11-го купона определяется как доходность к погашению ОФЗ серии 26218 в 11-й календарный день до даты начала 11-го купонного периода + 1,5%. Ставка 12-40-го купонов равна ставке 11-го купона.

ОАО «Западный скоростной диаметр» (ЗСД, Санкт-Петербург) сегодня полностью разместил облигации серии 01 и 02 общим объемом 10 млрд руб. По открытой подписке было размещено по 5 млн облигаций серии 01 и 02 номинальной стоимостью 1 тыс. руб. Цена размещения равна 100% от номинальной стоимости. Срок погашения — в 7 тыс. 280-й день с даты начала размещения. Преимущественное право приобретения ценных бумаг не предусмотрено.

Ранее Федеральная служба по финансовым рынкам (ФСФР) зарегистрировала выпуски и проспект облигаций серий 01-05 ЗСД общим объемом 25 млрд руб. Каждый выпуск включает 5 млн бумаг номиналом 1 тыс. руб. Объем каждой серии — 5 млрд руб. Выпускам присвоены государственные регистрационные номера: 4-01-00350-D, 4-02-00350-D, 4-03-00350-D, 4-04-00350-D, 4-05-00350-D.

Напомним, выпуск облигаций серии 01-05 объемом 25 млрд руб. утвердил совет директоров ЗСД. Размещение облигаций будет проводиться путем заключения сделок купли-продажи на торгах, проводимых ЗАО «Фондовая биржа ММВБ».

14 марта 2011г. совет директоров изменил условия размещения облигаций. По облигациям серии 01-02 предусмотрено досрочное погашение 29 апреля 2016г. , серии 03 — 21 июля 2016г. , серии 04 — 20 октября 2016г. , серии 05 — 28 февраля 2017г. Изначально планировалось, что досрочное погашение произойдет 21 января 2016г.

Западный скоростной диаметр является платной трассой, которая соединит северные и южные районы Санкт-Петербурга, минуя городскую дорожную сеть. Общая ее протяженность — 46,4 км, из них 28 км предполагается проложить внутри плотной застройки города. По предварительным данным, пропускная способность магистрали составит более 100 тыс. автомобилей в сутки.

Правительство Петербурга 7 февраля 2011г. объявило конкурс на создание и эксплуатацию на основе государственно-частного партнерства центрального участка ЗСД. Объем финансирования работ по сооружению этой части трассы составит порядка 135 млрд 500 млн руб. На строительство претендует компания Samsung CNT Cooperation, вторым участником конкурса является ООО «Балтийская концессионная компания «Магистраль», учрежденная Балтийской дноуглубительной компанией и Terra nova. Третьим претендентом стало ООО «Магистраль Северной столицы», стратегическими инвесторами которой выступают ОАО «Банк ВТБ», «ВТБ Капитал плюс», ООО «Воздушные ворота Северной столицы» и Bouygues Travaux Publics S. Окончательные итоги конкурса будут подведены 29 июля с. Концессионное соглашение с победителем планируется заключить 20 декабря 2011г.

Какие облигации выбирают инвестиционные стратеги

В «Открытие Инвестициях» придерживаются очень осторожного взгляда на текущий рынок корпоративных облигаций и отдают предпочтение относительно коротким выпускам, чьи эмитенты подошли к кризису с крепкими кредитными метриками и хорошим запасом денежной

ликвидности. «Среди корпоративных займов выделяем ПИК БО-П03, СэтлГрБ1P1, Систем1P10, ЕвропланБ3», — говорит Владимир Малиновский.

В «Тинькофф Инвестициях» в текущих условиях предлагают присмотреться к бумагам ГИДРОМАШСЕРВИС БО-03, ПИК-Корпорация-001Р-03, РУСАЛ Братск-002Р-01, Русская аквакульт-001Р-01, Сегежа Групп-001P-01R, КИВИ Финанс-001Р-01, Белуга Групп-БО-П04. По текущим ценам годовая доходность по этим бондам лежит в диапазоне 13,4–16,8%.

В «Альфа-Капитале» к топу бумаг с высокой степенью надежности и при этом достаточно высокой доходностью отнесли выпуски бондов ВТБСУБТ1-5 (для квалифицированных инвесторов), Европлн1Р2, ЛСР БО 1Р7, СамолетP10, СэтлГрБ1P4, ЭталФинП03. Доходность по этим бумагам от 14,35% до 27,03%.

Что происходит на российском рынке облигаций

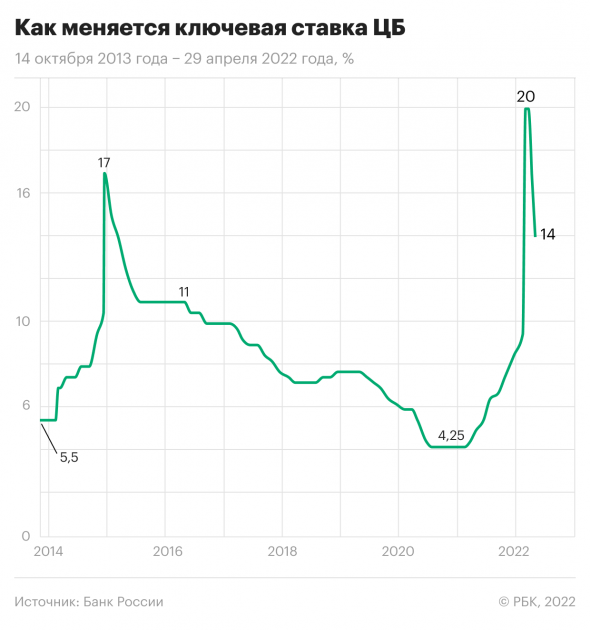

Доходность корпоративных облигаций, которая в марте вышла на десятилетние максимумы выше 17%, в последние две недели опустилась до 12,7–13%. Цены на бумаги растут, а доходность, соответственно, падает на фоне снижения ключевой ставки до 14%, которое произошло 29 апреля. Банк России рассматривает вероятность понижения ключевой ставки на ближайших заседаниях, что означает продолжение движения вниз доходностей.

По состоянию на 20 мая 2022 года доходность индекса российских корпоративных облигаций RUCBITR составляет 12,71% при дюрации 705 дней (1,9 года).

Самая высокая доходность индекса российских корпоративных облигаций RUCBITR за последние десять лет была зафиксирована 30 марта 2022 года на уровне 17,29%. Экстремумом доходности индекса является показатель 20,58%, установленный 20 января 2009 года (данные по доходностям индекса доступны с 4 мая 2008 года).

Облигации

федерального займа в своих ценах уже отражают ожидаемое снижение ключевой ставки — индекс российских гособлигаций RGBI демонстрирует доходность на уровне 10–11% с середины апреля.

Облигации из сегмента корпоративных бондов сейчас позволяют инвесторам купить бумаги, которые в будущем смогут обеспечить доходность выше уровня инфляции, цель по которой в размере 4% ЦБ рассчитывает достигнуть в 2024 году, согласно майскому докладу регулятора о денежно-кредитной политике.

«Корпоративные облигации надежных заемщиков первого и второго эшелонов на сегодняшний день позволяют зафиксировать на один-два года доходность 11,5–13% годовых. Кредитные спреды данных бондов по-прежнему расширенные — в районе 150–300 базисных пунктов к ОФЗ. Надо учитывать, что пока первичный рынок облигаций неактивен и будет постепенно возникать дефицит бумаг на рынке по мере планового погашения. Наряду со снижением ключевой ставки этот фактор может привести к сокращению кредитной премии надежных корпоративных бондов к ОФЗ, соответственно, снижению их доходности», — объясняет преимущества приобретения бондов в данный момент инвестиционный стратег «ВТБ Мои

Инвестиции

» Александр Полютов.

Как выбрать облигации для покупки

Основными факторами, которые традиционно оказывают влияние на инвестиционные решения по приобретению облигаций, является

ключевая ставка

, ее сопоставимость с текущей и прогнозируемой инфляцией, а также кредитное качество

эмитентов.

Процентный риск

Процентный риск в облигациях уже более или менее обозначен: ЦБ ожидает инфляцию по итогам года на уровне 18–23%. По данным Минэкономразвития, инфляция в России в годовом выражении по состоянию на 13 мая 2022 года составила 17,69% против 17,77% неделей ранее.

Ключевая ставка на текущий момент установлена в размере 14%. «Текущий прогнозный диапазон для средней ключевой ставки на 2022 год 12,5–14%, на следующий — 9–11% и на 2024 год — 6–8%», — заявила по итогам последнего заседания совета директоров Банка России глава регулятора Эльвира Набиуллина.

Банковские вклады, которые часто сравнивают с инвестициями в облигации в качестве их альтернативы, неуклонно снижают доходность. Средняя максимальная ставка по вкладам топ-10 российских банков в первой декаде мая 2022 года снизилась до 12,1% годовых, по данным Банка России.

«При высоких ставках компаниям во всех отраслях сложнее перекредитовываться. При этом сейчас мы наблюдаем процесс снижения ставок в экономике, что создает более благоприятные условия для функционирования бизнеса. Большему риску подвержены небольшие компании, компании с повышенной долговой нагрузкой и бизнесы в стадии становления. Сейчас крайне важен тщательный кредитный анализ эмитентов», — предостерегает портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист.

Кредитный риск (риск дефолтов)

Анализ рейтинговых действий агентств «Эксперт РА», «АКРА», «НКР», «НРА», который провели «РБК Инвестиции» за период с начала 2022 года, пока не демонстрирует массовых понижений рейтингов качественных эмитентов. Однако этот факт не должен ложно успокаивать инвесторов.

«Хотя рейтинговые агентства и обладают более оперативным доступом к информации об эмитенте, он не позволяет им следить за компанией на ежедневной основе. Поэтому с этой точки зрения положение агентств ненамного отличается от возможностей обычных аналитиков и инвесторов, принимать решение об изменении рейтингов им во многих случаях приходится уже по факту появления в общем доступе негативных корпоративных новостей. Учитывая, что компании в большинстве случаев не спешат делиться с рынком возникающими проблемами, таких новостей пока достаточно мало», — объясняет начальник отдела анализа долгового рынка «Открытие Инвестиций» Владимир Малиновский.

Руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций» Кирилл Комаров также обращает внимание на специфику составления кредитных рейтингов от национальных агентств: «Рейтинг отражает положение конкретной компании в общем ряду сопоставимых организаций, то есть рейтинговые агентства сравнивают кредитное качество компаний друг с другом внутри страны. По этой причине, если условия ухудшились сразу для всех компаний, то и относительная вероятность

дефолта

компании изменилась несущественно».

Согласно данным Мосбиржи, с 2018 года дефолты объявляли исключительно компании третьего уровня листинга.

Количество дефолтов по выпускам облигаций, допущенным к торгам на Мосбирже:

- 2018 год — 8 выпусков;

- 2019 год — 9 выпусков;

- 2020 год — 17 выпусков;

- 2021 год — 31 выпуск;

- 2022 год (на 20 мая) — 19 выпусков + 10 выпусков с техническим дефолтом.

«В настоящий момент предпочтительнее облигации госкомпании и системно значимых игроков, которые могут рассчитывать на поддержку федеральных властей и рефинансирование в банках. Не вызывают опасения бонды крупнейших сырьевых экспортеров, лидеров на рынке телекоммуникаций и продуктового ретейла, госбанков», — отмечает инвестиционный стратег «ВТБ Мои Инвестиции» Александр Полютов. По его мнению, под давлением может оказаться кредитное качество эмитентов, ориентированных на внутренний потребительский спрос и значительно вовлеченных в глобальные цепочки поставок компонентов и сырья. «В данных отраслях требуется предметное и индивидуальное изучение надежности заемщиков», — предупреждает Полютов.

Топ-10 доходных корпоративных облигаций с высоким рейтингом

- ISIN: RU000A0ZYJR6

- Дата погашения: 25.11.2027 (01.06.2023 put-оферта)

- Доходность: 18,75% (к дате оферты)

- Купон: 6,9% годовых (₽34,41, два раза в год)

- Накопленный купонный доход: ₽31,95

- Стоимость облигации на 19.05.2022: ₽899,80

- ISIN: RU000A1015A8

- Доходность: 17,41% (к дате оферты)

- Купон: 7,25% годовых (₽36,15, два раза в год)

- Накопленный купонный доход: ₽32,58

- Стоимость облигации на 19.05.2022: ₽952,20

Группа компаний «Самолет», выпуск БО-П09 (Самолет1P9)

- ISIN: RU000A102RX6

- Дата погашения: 15.02.2024

- Доходность: 17,4%

- Купон: 9,05% годовых (₽45,13, два раза в год)

- Накопленный купонный доход: ₽22,81

- Стоимость облигации на 19.05.2022: ₽887,90

«Эталон Финанс», БO-ПO3 (ЭталФинП03)

- ISIN: RU000A103QH9

- Дата погашения: 15.09.2026

- Доходность: 17,26%

- Купон: 9,1% годовых (₽22,69, четыре раза в год)

- Накопленный купонный доход: ₽14,71

- Стоимость облигации на 19.05.2022: ₽820

Группа компаний «Самолет», выпуск БО-П10 (СамолетP10)

- ISIN: RU000A103L03

- Дата погашения: 21.08.2024

- Доходность: 17,14%

- Купон: 9,15% годовых (₽22,81, четыре раза в год)

- Накопленный купонный доход: ₽21,56

- Стоимость облигации на 19.05.2022: ₽869,90

Экспобанк, выпуск 001P-01 (Экспо1П01)

- ISIN: RU000A103RT2

- Дата погашения: 24.09.2024

- Доходность: 16,6%

- Купон: 9% годовых (₽22,44, четыре раза в год)

- Накопленный купонный доход: ₽12,82

- Стоимость облигации на 19.05.2022: ₽871,10

«Сэтл Групп», выпуск 001P-03 (СэтлГрБ1P3)

- ISIN: RU000A1030X9

- Дата погашения: 17.04.2024

- Доходность: 15,94%

- Купон: 8,5% годовых (₽21,19, четыре раза в год)

- Накопленный купонный доход: ₽6,99

- Стоимость облигации на 19.05.2022: ₽892,5

«ПИК-Корпорация», выпуск 001Р-03 (ПИК К 1P3)

- ISIN: RU000A1026C1

- Дата погашения: 29.03.2023

- Доходность: 16,5%

- Купон: 7,4% годовых (₽18,45, четыре раза в год)

- Накопленный купонный доход: ₽10,34

- Стоимость облигации на 19.05.2022: ₽935,5

Лизинговая компания «Европлан», выпуск 001P-02 (Европлн1Р2)

- ISIN: RU000A1034J0

- Дата погашения: 17.05.2024

- Доходность: 15,8%

- Купон: 7,8% годовых (₽19,45, четыре раза в год)

- Накопленный купонный доход: ₽0

- Стоимость облигации на 19.05.2022: ₽928,90

Группа ЛСР (ПАО), выпуск 001P-07 (ЛСР БО 1Р7)

- ISIN: RU000A103PX8

- Доходность: 14,64%

- Купон: 8,65% годовых (₽21,57, четыре раза в год)

- Накопленный купонный доход: ₽14,93

- Стоимость облигации на 19.05.2022: ₽857,00

Редакционная подборка «РБК Инвестиций» составлена из ликвидных облигаций:

- с дюрацией не менее 182 дней;

- имеющих рейтинг эмитента/эмиссии (компании/выпуска) не ниже A-.ru (по национальной шкале агентства НКР), не ниже А- (по национальной шкале агентства «АКРА») и/или не ниже ruA- (по национальной шкале «Эксперт РА»);

- доходность указана согласно данным Мосбиржи как доходность по цене последней сделки 19 мая 2022 года, при принятии решения о покупке бумаг доходность следует перепроверить самостоятельно на актуальный момент;

- накопленный купонный доход указан по состоянию на 19 мая, при принятии решения о покупке бумаг НКД следует перепроверить самостоятельно на актуальный момент.

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Узнайте о возможностях нашего Каталога в телеграм-канале «РБК Инвестиций»

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее